2023 年 7 月份全国磷复肥行业运行情况

时间:2023-09-21 作者:

一、行业概况

7 月国内秋肥市场开始启动,磷复肥行情回暖,无论磷铵还是复合肥秋销启 动情况均好于去年同期。当月产能利用率 65%,同比提升 5 个百分点。原料方面,行情不断走高、对成本形成支撑;尿素的大幅上涨拉动磷肥、钾肥价格走高;国际市场方面,雨季到来,印度采购持续,东南亚采购跟进,造成国际二铵市场大幅回调。多重因素影响下,导致 7 月磷铵和复合肥价格止跌回升,市场采购积极性提高,结转库存同比明显下滑。

8 月随着用肥季的临近,叠加原材料价格持续上行,下游采购积极性增加,市场看涨氛围浓厚,预计开工负荷继续提高,后续重点关注国内外原料市场动态和秋销市场进展情况。

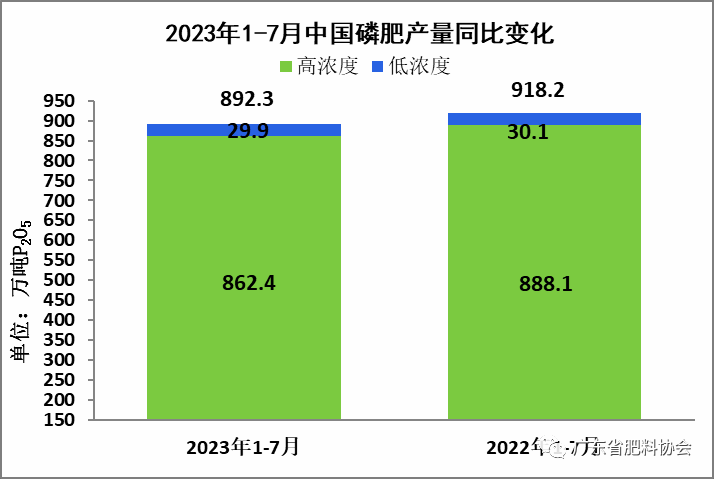

2023 年 1-7 月中国磷肥产量同比变化情况 据协会统计测算,2023 年 7 月份全国磷肥产量 126.0 吨 P2O5,同比增长7.7%,环比增长 2.5%。1-7 月份全国磷肥累计产量 892.3 万吨 P2O5,同比下降2.8%。其中,磷酸二铵累计产量 366.4 万吨 P2O5,同比下降 2.0%;磷酸一铵累计 产量 414.4 万吨 P2O5,同比下降 2.0%。7 月磷铵开工负荷普遍高于去年同期,二铵出口拉动作用不及上月,产量环比下降;一铵特别是农用一铵因下游需求启动,开工迅速回升,价格调涨明显。(今年开始,部分企业将氮磷二元肥计为一铵) 据中国海关统计,2023 年 1-7 月中国肥料进出口总量双增。前 7 个月中国共出口各种肥料 1550 万吨,同比增长 37%;出口总额 52.4 亿美元,同比下降2.7%。前 7 个月主要出口品种分别为硫酸铵 111 万吨,磷酸二铵 51 万吨,尿素 32 万吨,磷酸一铵 20 万吨。 磷酸二铵:7 月我国磷酸二铵出口量为 51 万吨,出口均价为 447 美元/吨;当月出口量较去年同期增长 52%,累计出口量 292 万吨,比去年同期增加 79%。 7 月国内二铵主要出口目标国为印度、越南、阿根廷,分别出口 33.9 万吨、3.1万吨和 2.8 万吨。 磷酸一铵:7 月我国磷酸一铵出口量为 20 万吨,出口均价为 481 美元/吨;当月出口量较去年同期增长 10%;累计出口量 113 万吨,同比增长 0.5%。7 月主要出口目标国为:巴西、阿根廷、智利,分别出口 8.5 万吨、5.4 万吨和 1.8 万吨。重过磷酸钙:7 月我国重过磷酸钙出口量为 7.9 万吨,出口均价为 348 美元/吨;前 7 个月累计出口 49.9 万吨,较去年同期增长 38%。7 月主要出口目标国为巴西、印度尼西亚、缅甸。复合肥:氮磷钾三元复合肥的出口同比下滑,7 月当月出口量为 7.0 万吨,出口均为 443 美元/吨;累计出口量 48 万吨,较去年同期增长 59%,复合肥主要出口目的国为缅甸、印度尼西亚和越南。进口方面,前 7 个月累计进口各种肥料 718 万吨,同比增幅为 35%;累计进口金额 36 亿美元,同比增幅为 35%。其中氯化钾累计进口 621 万吨,比去年同 期增长 31%;三元复合肥累计进口量 77 万吨,同比增长 74%。氯化钾和氮磷钾三 元复合肥当月分别进口了 100 万吨和 14 万吨。(数据来源:中国海关、锋火台) 8 月磷矿石市场由于下游需求旺盛,价格小幅上行。从需求端来讲,下游磷肥市场开工提升,对磷矿石采购需求旺盛,加上其他原料价格偏暖运行,磷矿市场上旬试探性上涨 30-50 元/吨,月中各主产区开始不同程度上调价格,月末远安矿山事故出现后,由于安全检查,部分磷矿开采暂停,贵州和湖北地区再次调涨磷矿价格。整体看,随着矿企出货速度加快,矿企库存由充足转低位,部分矿企谨慎接单。贵州地区 30%品位主流车板价 800-850 元/吨,28%品位原矿车板 成交价 750-770 元/吨;湖北地区 30%品位船板价在 860-920 元/吨,实单商议;28%品位船板价在 830-880 元/吨;四川地区 30%品位马边交货价在 830-860 元/吨;云南地区 28% 品位磷矿 850-880 元/吨,30%品位磷矿石到厂价 920-1000 元/吨。磷铵价格整体上涨,远安地区暂停开采,市场涨价预期浓厚,后市还需要关注备肥情况和出口情况。8 月合成氨市场先抑后扬,价格持续走高。供应端,月初华中、华北等地停车检修装置恢复正常,月中四川、云南工厂检修较多,加之下旬山西地区短时限产,8 月各区域供应均有阶段性缩减;需求端方面,尿素国内需求减少,以出口为主,价格高位持稳;磷复肥随着秋季备肥临近,开工整体有所提升,对合成氨 的需求增加;化工方面的己内酰胺、丙烯腈等产品开工较为稳定,价格窄幅震荡, 对原料合成氨采购情绪偏淡。综合来看,磷复肥开工的提升,对合成氨市场氛围 带来利好提振。本月合成氨市场月均价为 3165 元/吨,较上月均价上涨 425 元/吨,涨幅 16%。河北主流出厂报价 3300-3400 元/吨,山西主流出厂 3000-3350元/吨左右,湖北主流出厂承兑 3600-3800 元/吨,川渝地区出厂报价 3900-4200 元/吨,河南出厂 3500-3550 元/吨。合成氨市场涨势放缓,随着秋季备肥时间的缩短,合成氨局部需求面支撑仍然存在,下游华中等地 9 月有新增装置投产,预 期供应增加,下月供需博弈将持续,需关注采购进展和其他肥种价格变化。8 月氯化钾市场稳步上行。上中旬市场价格持续小幅探涨,由于进口商持续 限售、市场流通货源偏紧,挺价情绪浓厚;下旬随着复合肥秋季备肥有序推进,采购需求增加,氯化钾市场价格涨势明显。供应方面,1-7 月氯化钾进口总量 621 万吨,进口同比增加 31%,8 月国内整体开工维持稳定,工厂库存高位,中欧班列和边贸近期暂无过货,整体供应较为充足。需求方面,下游复合肥秋肥预收继续推进,原料采购量有所增加,货源流通速度加快。国际市场方面,加拿大前期由于港口罢工导致的供应问题已经出现缓解,但整个供应链恢复还需要时间,巴拿马运河由于干旱导致发往巴西的货源可能出现延迟,全球钾肥市场受颗粒钾供应紧张的推动,市场挺价心态进一步提升。国内盐湖集团近期或将出台新政策,市场看涨情绪浓烈。国产 60%氯化钾贸易商市场成交价在 2400-2500 元/吨左右。进口钾方面,大型进口商、港口贸易商持续限售,港口流通货源紧张,价格持续走高,涨幅在 500 元左右。参考主流成交价 62%俄白钾港口价格 2950-3000 元/吨左右,颗粒钾 3000-3100 元/吨左右,老挝白钾 2600-2650 元/吨左右。边贸少有现货可售,过货仍需观望,满洲里口岸 62%俄白钾参考价格 2500-2550 元/吨左右。目前进口商限售持续,港口流通货源紧俏,氮肥磷肥价格高位运行,预计下月氯化钾市场价格将延续上行趋势,仍需关注港口动态及国际市场局势变化。7 月秋季备肥需求启动,尿素和硫磺、合成氨等原料出现不同程度上行,市 场看涨心态居多,二铵市场氛围有所转暖,当月开工同比提升,但出口拉动作用较上月下滑,产量环比下滑。协会统计范围内,7 月二铵产量为 96.8 万吨,环比下降 20.8%,同比增长 2.7%;当月销量 85.1 万吨,较去年同期增长 32%;由于产大于销,月底结转库存较上月增长 2.1%。 8 月二铵用肥主流地区华北,华东等地贸易商刚需采购出现,原料硫磺、磷 矿和合成氨全部上涨,二铵市场成本面支撑强劲;国际方面东南亚随着降雨增加,印度采购不断,巴基斯坦和孟加拉需求跟进,国际价格大幅回涨,多重因素影响下,国内市场涨势提速。二铵企业主要发运前期预收订单或者出口订单,市场现货货源有限,持货商惜售情绪较为明显。下游对高价接受程度减弱,抵触情绪开始显现。备肥时间日益缩短,成本端利好因素较多,叠加国际价格支撑,预计短期二铵价格震荡中高位持稳。后市需要关注出口,下游需求情况以及成本动向。

2023 年 1-7 月中国磷肥产量同比变化情况 据协会统计测算,2023 年 7 月份全国磷肥产量 126.0 吨 P2O5,同比增长7.7%,环比增长 2.5%。1-7 月份全国磷肥累计产量 892.3 万吨 P2O5,同比下降2.8%。其中,磷酸二铵累计产量 366.4 万吨 P2O5,同比下降 2.0%;磷酸一铵累计 产量 414.4 万吨 P2O5,同比下降 2.0%。7 月磷铵开工负荷普遍高于去年同期,二铵出口拉动作用不及上月,产量环比下降;一铵特别是农用一铵因下游需求启动,开工迅速回升,价格调涨明显。(今年开始,部分企业将氮磷二元肥计为一铵) 据中国海关统计,2023 年 1-7 月中国肥料进出口总量双增。前 7 个月中国共出口各种肥料 1550 万吨,同比增长 37%;出口总额 52.4 亿美元,同比下降2.7%。前 7 个月主要出口品种分别为硫酸铵 111 万吨,磷酸二铵 51 万吨,尿素 32 万吨,磷酸一铵 20 万吨。 磷酸二铵:7 月我国磷酸二铵出口量为 51 万吨,出口均价为 447 美元/吨;当月出口量较去年同期增长 52%,累计出口量 292 万吨,比去年同期增加 79%。 7 月国内二铵主要出口目标国为印度、越南、阿根廷,分别出口 33.9 万吨、3.1万吨和 2.8 万吨。 磷酸一铵:7 月我国磷酸一铵出口量为 20 万吨,出口均价为 481 美元/吨;当月出口量较去年同期增长 10%;累计出口量 113 万吨,同比增长 0.5%。7 月主要出口目标国为:巴西、阿根廷、智利,分别出口 8.5 万吨、5.4 万吨和 1.8 万吨。重过磷酸钙:7 月我国重过磷酸钙出口量为 7.9 万吨,出口均价为 348 美元/吨;前 7 个月累计出口 49.9 万吨,较去年同期增长 38%。7 月主要出口目标国为巴西、印度尼西亚、缅甸。复合肥:氮磷钾三元复合肥的出口同比下滑,7 月当月出口量为 7.0 万吨,出口均为 443 美元/吨;累计出口量 48 万吨,较去年同期增长 59%,复合肥主要出口目的国为缅甸、印度尼西亚和越南。进口方面,前 7 个月累计进口各种肥料 718 万吨,同比增幅为 35%;累计进口金额 36 亿美元,同比增幅为 35%。其中氯化钾累计进口 621 万吨,比去年同 期增长 31%;三元复合肥累计进口量 77 万吨,同比增长 74%。氯化钾和氮磷钾三 元复合肥当月分别进口了 100 万吨和 14 万吨。(数据来源:中国海关、锋火台) 8 月磷矿石市场由于下游需求旺盛,价格小幅上行。从需求端来讲,下游磷肥市场开工提升,对磷矿石采购需求旺盛,加上其他原料价格偏暖运行,磷矿市场上旬试探性上涨 30-50 元/吨,月中各主产区开始不同程度上调价格,月末远安矿山事故出现后,由于安全检查,部分磷矿开采暂停,贵州和湖北地区再次调涨磷矿价格。整体看,随着矿企出货速度加快,矿企库存由充足转低位,部分矿企谨慎接单。贵州地区 30%品位主流车板价 800-850 元/吨,28%品位原矿车板 成交价 750-770 元/吨;湖北地区 30%品位船板价在 860-920 元/吨,实单商议;28%品位船板价在 830-880 元/吨;四川地区 30%品位马边交货价在 830-860 元/吨;云南地区 28% 品位磷矿 850-880 元/吨,30%品位磷矿石到厂价 920-1000 元/吨。磷铵价格整体上涨,远安地区暂停开采,市场涨价预期浓厚,后市还需要关注备肥情况和出口情况。8 月合成氨市场先抑后扬,价格持续走高。供应端,月初华中、华北等地停车检修装置恢复正常,月中四川、云南工厂检修较多,加之下旬山西地区短时限产,8 月各区域供应均有阶段性缩减;需求端方面,尿素国内需求减少,以出口为主,价格高位持稳;磷复肥随着秋季备肥临近,开工整体有所提升,对合成氨 的需求增加;化工方面的己内酰胺、丙烯腈等产品开工较为稳定,价格窄幅震荡, 对原料合成氨采购情绪偏淡。综合来看,磷复肥开工的提升,对合成氨市场氛围 带来利好提振。本月合成氨市场月均价为 3165 元/吨,较上月均价上涨 425 元/吨,涨幅 16%。河北主流出厂报价 3300-3400 元/吨,山西主流出厂 3000-3350元/吨左右,湖北主流出厂承兑 3600-3800 元/吨,川渝地区出厂报价 3900-4200 元/吨,河南出厂 3500-3550 元/吨。合成氨市场涨势放缓,随着秋季备肥时间的缩短,合成氨局部需求面支撑仍然存在,下游华中等地 9 月有新增装置投产,预 期供应增加,下月供需博弈将持续,需关注采购进展和其他肥种价格变化。8 月氯化钾市场稳步上行。上中旬市场价格持续小幅探涨,由于进口商持续 限售、市场流通货源偏紧,挺价情绪浓厚;下旬随着复合肥秋季备肥有序推进,采购需求增加,氯化钾市场价格涨势明显。供应方面,1-7 月氯化钾进口总量 621 万吨,进口同比增加 31%,8 月国内整体开工维持稳定,工厂库存高位,中欧班列和边贸近期暂无过货,整体供应较为充足。需求方面,下游复合肥秋肥预收继续推进,原料采购量有所增加,货源流通速度加快。国际市场方面,加拿大前期由于港口罢工导致的供应问题已经出现缓解,但整个供应链恢复还需要时间,巴拿马运河由于干旱导致发往巴西的货源可能出现延迟,全球钾肥市场受颗粒钾供应紧张的推动,市场挺价心态进一步提升。国内盐湖集团近期或将出台新政策,市场看涨情绪浓烈。国产 60%氯化钾贸易商市场成交价在 2400-2500 元/吨左右。进口钾方面,大型进口商、港口贸易商持续限售,港口流通货源紧张,价格持续走高,涨幅在 500 元左右。参考主流成交价 62%俄白钾港口价格 2950-3000 元/吨左右,颗粒钾 3000-3100 元/吨左右,老挝白钾 2600-2650 元/吨左右。边贸少有现货可售,过货仍需观望,满洲里口岸 62%俄白钾参考价格 2500-2550 元/吨左右。目前进口商限售持续,港口流通货源紧俏,氮肥磷肥价格高位运行,预计下月氯化钾市场价格将延续上行趋势,仍需关注港口动态及国际市场局势变化。7 月秋季备肥需求启动,尿素和硫磺、合成氨等原料出现不同程度上行,市 场看涨心态居多,二铵市场氛围有所转暖,当月开工同比提升,但出口拉动作用较上月下滑,产量环比下滑。协会统计范围内,7 月二铵产量为 96.8 万吨,环比下降 20.8%,同比增长 2.7%;当月销量 85.1 万吨,较去年同期增长 32%;由于产大于销,月底结转库存较上月增长 2.1%。 8 月二铵用肥主流地区华北,华东等地贸易商刚需采购出现,原料硫磺、磷 矿和合成氨全部上涨,二铵市场成本面支撑强劲;国际方面东南亚随着降雨增加,印度采购不断,巴基斯坦和孟加拉需求跟进,国际价格大幅回涨,多重因素影响下,国内市场涨势提速。二铵企业主要发运前期预收订单或者出口订单,市场现货货源有限,持货商惜售情绪较为明显。下游对高价接受程度减弱,抵触情绪开始显现。备肥时间日益缩短,成本端利好因素较多,叠加国际价格支撑,预计短期二铵价格震荡中高位持稳。后市需要关注出口,下游需求情况以及成本动向。

2022.7 月-2023.7 月 DAP 产量和库存走势图

7 月原料端市场波动上行,成本有一定利好因素支撑,下游复合肥趋稳整理,采买积极性不断提高;市场回暖氛围下,一铵企业开工心态有明显提升,部分减产、停产企业已陆续恢复正常生产,一铵市场产销两旺,行情逆转。协会统计范围内,7 月当月产量 121.9 万吨,开工负荷 68%,环比同比均有明显提升,主要是农铵产量增长明显,工铵保持稳定。企业内销和出口走货情况良好,销量达到年内单月销售峰值,库存下降明显,月底结转库存同比下降 30%,环比下降 18%。 8 月原料端继续利好素支撑,下游复合肥开工多保持在中等偏高负荷,少部分基本达到满开状态,行情一路走高,采购需求不断提升,一铵市场在成本和需求双重支撑下,开工心态积极,多次小幅调涨。当前一铵企业待发订单充足,基本可持续发送至 9 月中旬,场内现货货源偏紧,下游复合肥行情升温,在成本和需求的利好支撑下,预计短期内一铵市场坚挺运行、震荡调涨。

2022.7 月-2023.7 月 MAP 产量和库存走势图

7 月复合肥厂家秋肥预收集中推进,随着氮肥、一铵和钾肥等原材料价格反弹,经销商提货操作增加,部分龙头企业保持中等负荷,中小厂装置陆续恢复生产;由于原料价格上涨过快,企业谨慎安排采购和生产,开负荷提升较缓。据协会统计数据,7 月复合肥产量 233 万吨,环比下降 1.5%,同比增长 7%;当月企 业出货顺畅,库存不断降低,月底结转库存降至 184 万吨,环比减少 52 万吨,同比下降 32%。

8 月,在原料上行的拉动下,复合肥市场氛围良好,市场走货加速,价格一 路上行。因原料上涨过快,厂家不便于制定价格,加上前期低价预售订单较多,上旬部分企业暂停收单。下旬厂家陆续恢复报价,调涨居多。市场总体呈现产销两旺,复合肥整体开工回升,龙头企业普遍保持在中等偏高负荷。当前复合肥市场氛围一片向好,原料方面继续保持高位,9 月终端购销活动逐步开展,货源下沉速度加快,供需双向利好支撑复合肥市场坚挺运行。

2022.7 月-2023.7 月 NPK 产量和库存走势图

现址:广州市越秀区越华路116号石化办公副楼

现址:广州市越秀区越华路116号石化办公副楼 电话:020-83333918

电话:020-83333918 传真:020-83367622

传真:020-83367622 邮箱:10000@gdhfgyxh.com

邮箱:10000@gdhfgyxh.com